親が高齢になると、実家の相続について考える機会が増えてきます。

その場合、「相続税はかかるのか?」「空き家を放置すると税金が6倍になるらしい」「実家を売ったら多額の税金がかかるんじゃないか?」と不安に思う方もいるでしょう。

実家を相続する場合、「相続する人」「空き家の管理状況」「売却時期」など、さまざまな要因で税負担が大きく変わるため、あらゆる側面から検討をおこなうことが大切です。

この記事では、実家を相続したときから空き家を保有中、売却時までの税金を分かりやすく解説します。

細かい要件や注意点がありますので、ぜひ最後までご覧ください。

実家を相続したら税金はどうなる?

実家を相続した場合、基本的には、相続財産の合計額から葬式費用等を引いた金額が、基礎控除額を超えると相続税がかかります。

相続税の基礎控除額は、3,000万円+600万円×法定相続人の数です。

たとえば、法定相続人が1人の場合の基礎控除額は3,600万円(3,000万円+600万円×1人)となるため、葬式費用等を引いた後の相続財産の総額が3,600万円以下であれば、相続税はかかりません。

なお、相続財産の合計額から葬式費用等を引いた金額が基礎控除額を超える場合は、基本的に、亡くなった日の翌日から10ヶ月以内に相続税の申告・納付をおこないます。

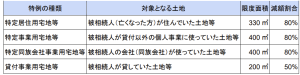

相続税を節約できる「小規模宅地等の特例」とは

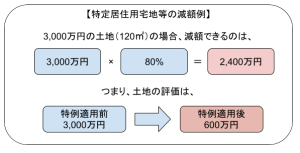

小規模宅地等の特例とは、相続した土地のうち一定の要件を満たすものについて、土地の評価額を最大80%減額できる制度です。

小規模宅地等の特例には、4つの種類があります。

居住用の土地は最大80%減額

実家を相続すると、小規模宅地等の特例の中でも「特定居住用宅地等」を利用できる可能性があります。

特定居住用宅地等とは、亡くなった方やその方と生計をともにしていた親族が、亡くなる直前まで住んでいた土地のことです。たとえば、戸建て住宅や分譲マンションなどの「自宅が建っている土地」が該当します。

この特例の適用を受けると、土地の評価額は面積330㎡まで80%減額できます。

適用要件

特定居住用宅地等の要件は、相続した親族によって異なります。

♦配偶者

配偶者が相続する場合は、特別な条件はありません。特定居住用宅地等に住んでいなくても、相続後にその土地を売っても対象となります。

♦同居親族

同居親族が相続する場合の要件は、主に2つです。

・亡くなる前から相続税の申告期限まで特定居住用宅地等に住んでいること。

・相続税の申告期限まで特定居住用宅地等を売っていないこと。

なお、同居の期間に制限はありませんが、相続税の申告期限までは住み続けなければいけない点に注意しましょう。

♦別居親族

別居親族が相続する場合は、主に4つの要件があります。

・被相続人(亡くなった方)に配偶者や同居の相続人がいないこと

・亡くなる前3年間に自分または配偶者等のもつ家に住んでいないこと

・亡くなった時に住んでいる家を過去に所有していないこと

・相続税の申告期限までに特定居住用宅地等を売っていないこと

簡単に説明をすると、「ひとり暮らしをしていた親の家」を「賃貸に住んでいる親族」が相続して「申告期限までに保有している」ときに利用できます。

注意点

特定居住用宅地等の特例の注意点は、次のとおりです。

♦相続税の申告が必要

相続税の申告書を提出しなければ、小規模宅地等の特例を受けられません。

仮に小規模宅地の特例を利用した結果「相続税額がゼロ」になったとしても、必ず申告しましょう。

♦同居親族がいると別居親族は対象外

被相続人に配偶者や一緒に住んでいた相続人がいると、その他の要件を満たしていても、別居親族は特定居住用宅地等の特例を利用できません。

♦相続税の申告期限まで売却できない

同居親族、別居親族が特定居住用宅地等の特例を利用する場合、特定居住用宅地等を相続税の申告期限まで売却できません。相続税の申告を済ませていても「申告期限前に売ると特例は受けられない」ため、注意が必要です。

ただし、配偶者が相続する場合は、申告期限内に売却しても特例を利用できます。

相続後「空き家」になったらどうなる?

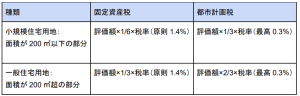

空き家であっても、所有している不動産には固定資産税や都市計画税がかかります。

ただし、一定の要件を満たすと住宅の敷地の固定資産税等は軽減されます。

たとえ空き家であっても、住宅の敷地であれば特例の対象です。

計算方法は、以下のとおりです。

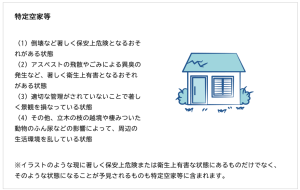

固定資産税が6倍になる「特定空き家」とは

「特定空き家」に指定されると、固定資産税等の減額措置は適用されず、最大で6倍の固定資産税等がかかります。

特定空き家とは次のような空き家です。

出典:政府広報オンライン「年々増え続ける空き家!空き家にしないためのポイントは?」https://www.gov-online.go.jp/useful/article/202206/1.html

たとえば、屋根や壁が崩落している、建物が傾いている、ゴミや廃棄物が放置され悪臭が発生しているような状態であれば、特定空き家に指定される可能性があります。

「特定空き家」にしないためには?

適切な対策により、特定空き家への指定を防ぐことができます。ここでは、具体的な対策をいくつか紹介します。

♦賃貸する

空き家を、賃貸物件として活用する方法です。賃貸にだすことで管理が継続され、特定空き家に指定されにくく、同時に家主にとっては収入源となります。

♦建物を取り壊す

建物の老朽化が進んでいる場合や再利用が難しい場合は、建物の取り壊しも1つの選択肢です。建物がなくなれば、特定空き家にはなりません。

ただし、建物を取り壊すと建物の固定資産税等はなくなりますが、結果として税金が増えることになります。

これは、建物を取り壊すことによって「住宅の敷地」ではなくなるため、固定資産税等の減額措置が適用されず、土地の固定資産税等が最大6倍になるためです。

♦修繕・リフォームする

空き家が老朽化していても、基礎や構造に問題がない場合は、修繕やリフォームで再び利用できる状態に戻すことができます。これにより、特定空き家に指定されにくいだけでなく、

賃貸物件にすることも可能となるでしょう。

空き家になってから実家を売ると税金はどうなるの?

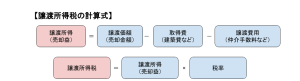

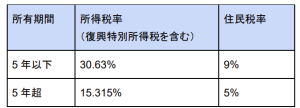

相続した実家を売却すると、譲渡所得税や住民税がかかります。

| 所得費 | 相続税などで取得した実家の場合、親が土地や建物を購入した代金、購入時の手数料、リフォーム代などの合計額など ※建物は経年劣化を反映させるため、一定の計算式で購入代金を減額する。 ※購入代金がわからない時は、譲渡価格(売却価格)×5%を取得費にできる。 ※相続税の申告期限の翌日から3年以内に売却すると、相続税のうち一定の金額を取得費に加算できる。 |

| 譲渡費用 | 不動産会社への仲介手数料や印紙税、建物を取壊して売却した場合には取壊し費など |

所得税の「空き家特例」とは

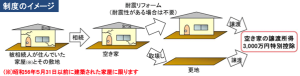

空き家となった実家を売却した場合は、「空き家特例」を受けられる可能性があります。

空き家特例とは相続した実家などを売却する際に、一定の条件を満たすと譲渡所得から最大3,000万円まで控除できる特例です。

出典:国土交通省「空き家の発生を抑制するための特例措置」https://www.mlit.go.jp/common/001396932.pdf

出典:国土交通省「空き家の発生を抑制するための特例措置」https://www.mlit.go.jp/common/001396932.pdf

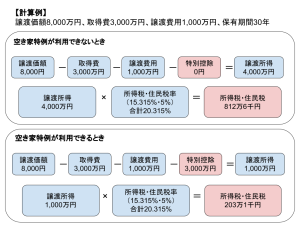

たとえば、保有期間が5年超の実家を売却した場合、空き家特例を適用できるかどうかで最大600万円以上も税金が変わります。

※復興特別所得税は省略

主な適用要件

空き家特例の主な適用要件は、以下のとおりです。

対象になる空き家とその敷地の要件

・昭和56年5月31日以前に建てられたこと

・区分所有建物登記がされていないこと

・相続開始の直前において、被相続人(亡くなった方)がひとり暮らしだったこと

・相続等で対象になる空き家とその敷地を取得したこと

売却時の要件

・相続から売却時まで、事業、貸付、居住用に使用していないこと

・相続から3年後の年末までに売ること

・令和9年12月31日までに売ること

・売却金額が1億円以下であること

・夫婦や子供など特別の関係のある者以外に売ること

・空き家を売るか、空き家とその敷地を売る場合、売却時に一定の耐震基準を満たしていること

・空き家を取り壊してからその敷地を売る場合、取り壊し後に建物等を建てていないこと

・令和6年以降に空き家を売るか、空き家とその敷地を売る場合は、売却の翌年2月15日までに耐震基準を満たすか、空き家を取り壊していること

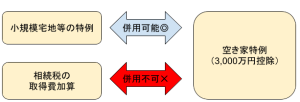

「小規模宅地等の特例」と併用できる

空き家特例は、小規模宅地等の特例と併用でき、併用することで税負担を大きく軽減できます。

ただし、相続税の申告期限の翌日から3年以内に売却した場合は、相続税額のうち一定の金額を取得費用に加算できる「相続税の取得費加算」とは併用できませんので、注意が必要です。

注意点

空き家特例には、以下のような注意点があります。

♦確定申告が必要

空き家特例を利用するには、売却した年の翌年3月15日までに所得税の確定申告が必要です。

空き家特例を利用した結果、納税額がゼロになったとしても確定申告が必要となりますのでおさえておきましょう。

♦マンションは対象外

相続する実家が「マンション」の場合は、空き家特例を利用できません。

空き家特例は「区分所有建物登記」がされている建物は対象外です。区分所有建物とは、分譲マンションのように、一棟の建物が複数の独立した部分に区切られ、それぞれが別々に所有権の対象となっている建物のことをいいます。このため、マンションの場合は空き家特例の対象外となります。

♦贈与などで取得した空き家は対象外

空き家特例の対象は、「相続等により取得した空き家」です。空き家であっても、生前に贈与等で取得していると対象となりません。

♦相続後1度でも賃貸にだすと対象外

空き家特例を利用するには、「相続時から売却時まで事業、賃貸、居住用に使用していない」ことが条件です。

つまり、相続した空き家を一度でも賃貸に出すと、たとえ、その後空き家になったとしても対象外となります。

まとめ

この記事では、実家を相続した時、保有中、売却時の税金と利用できる特例制度について解説しました。

実家を相続すると「相続税」が発生しますが、「小規模宅地等の特例」により相続した土地の評価額を最大80%減額できる可能性があります。

相続後は、実家を保有していると「固定資産税等」がかかります。さらに、特定空き家に指定されると最大で6倍の固定資産税がかかるため、空き家であっても適切に管理することが重要です。

実家を売却する場合は、「譲渡所得税・住民税」が発生します。この時、空き家特例が適用される可能性があり、最大で3,000万円まで譲渡所得を減らすことが可能です。

上記の特例を適用するかどうかで、税金が大きく変わります。今のうちに概要を理解し、将来の相続に備えましょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント