飲食業の税金対策

飲食業は開業率・廃業率ともに高く、生き残ることが難しい業種です。売上を伸ばすことに日々追われ、税金対策は後回しになっていませんか。

せっかく利益を増やせたとしても、税金対策をしなければ会社に残る資金は減ってしまいます。

そこでこの記事では、飲食業に特化した節税方法を紹介します。賢く節税することで経営を安定させ、新規顧客の開拓や多店舗展開など次なるステップへ進みましょう。

【飲食業】効果的な節税策「6つ」

飲食業の経営を持続するためには、売上を伸ばすことでなく、利益をいかに確保できるかが重要です。

経費にできるものを正しく理解しながら節税することで、手元の資金を増やしていきましょう。

ここでは、飲食業が活用できる節税対策を6つ紹介します。

飲食店が活用可能な6つの節税対策

①家族に役員報酬を支給して損金に計上する

中小規模の飲食業は、配偶者や親族など家族で経営しているお店が多く存在します。

法人の場合、家族に対して「給与」もしくは「役員報酬」を支払った金額を損金に計上することが可能です。「役員報酬」を経費にすることで、課税所得をおさえて法人税を減らすことができます。

ただし、役員報酬は「税務上の費用として認められるもの」のみ損金として計上できるため、ルールをしっかりおさえておく必要があります。

詳しくは「適切な「役員報酬」の設定方法とは?判断基準や従業員給与との違いについても解説!」で説明していますので、あわせてご覧ください。

②食事代補助の導入で福利厚生費に計上する

従業員に対する食事提供制度は、飲食業の食品ロス対策と従業員の食費の節約を両立できるので、双方にとって魅力的な仕組みです。

しかし、食事を無料で提供してしまうと、税務上「現物給与」とみなされて課税対象となる可能性があります。

もし税務調査で「現物給与の支給があった」ことが発覚すると、従業員の給与に対して所得税の追加徴収などが発生してしまうため、制度の導入は慎重におこないましょう。

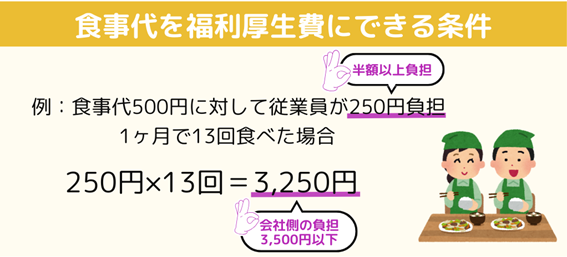

例外的に、次の2つの要件を満たす場合は、給与として課税されません。

- 従業員が食事価格の半額以上の負担しているところ

- 会社側の負担が1か月あたり3,500円以下であること

このルールに基づき食事補助制度を導入すると、「現物給与」ではなく、「福利厚生費」として計上することができます。

損金に計上できるうえに、従業員の満足度の向上にもつながるため、飲食業ではとても効果的な節税テクニックです。

食事代の取り扱いについては、国税庁のホームページをご参照ください。

③賃上げ促進税制を活用して給与を上げつつ節税する

飲食業の経費の中で大部分を占める人件費ですが、令和6年における最低賃金の全国加重平均額は過去最大の51円引き上げとなり、さらなるコスト上昇が懸念されています。

しかし、視点を変えると、従業員の給与を引き上げることで損金が増えるので、法人税の節税につながります。

さらに、政府が実施する「賃上げ促進税制」を活用して税額控除を受けた場合、賃上げと節税が同時に実現します。

従業員の給与引き上げは会社の利益を圧迫する一方で、優秀な人材の定着やモチベーション向上などを従業員満足度を上げる取り組みです。多くの飲食店で深刻化している、人手不足解消の有効な手段となるでしょう。

詳しくは「令和6年度税制改正の「賃上げ促進税制」!中小企業に焦点をあてて解説!」で説明していますので、あわせてご覧ください。

④共済制度加入で保険料に計上する

飲食業は火災や食中毒など様々なリスクを想定しておく必要があります。

「もしも」に備えた共済制度に加入すると、掛金を全額損金に計上しながらリスクヘッジすることが可能です。

飲食業向けの3つの補償については、次の図をご覧ください。

⑤商品開発のための外食を研究開発費に計上する

飲食店にとって、新たな顧客の開拓や既存顧客に来てもらうためにも、新しいメニューの考案はかかせません。競合店で外食をしてヒントを得るのも、新メニュー開発の手段の1つです。

その場合の外食費費用は、要件を満たすと「研究開発費用」として計上できます。

研究開発費として計上できるケースは、以下のとおりです。

- 従来にはない製品、サービスに関する発想を導き出すための調査・研究

- 新しい知識の調査・探求の結果を受け、製品化、業務化等をおこなうための活動

つまり、単なる外食やリサーチではなく、現在店にはないメニューの開発であれば経費として認められます。この場合、領収書と一緒に飲食したメニューや感想、自店に活かせるポイントなど「経費の判断材料」を残しておくと良いでしょう。

⑥広告宣伝費で節税対策と将来の売り上げへ投資する

飲食業において集客力を上げることは大きな課題ですが、チラシやグルメサイトの活用など、どの集客方法を選べばよいか分からないお店も少なくありません。

昨今では、無料で利用できる「SNS集客」が普及していますが、利益がある年度には有料広告を出し、「広告宣伝費」として損金に計上することで集客効果の向上が見込めます。

このように広告を経費にすると、売上を伸ばしながら法人税の節税の両方を実現できます。

飲食業向けの税制優遇制度を利用して節税

飲食業は、厨房機器や客席テーブル、内外装工事などさまざまな設備投資が必要です。

事業継続や拡大のために必要な設備投資ですが、支出が大きく資金繰りへの影響が気になる方も多いでしょう。

さまざまな税制措置が設けられていますが、ここでは設備投資の負担を軽減する「税制制度」の活用方法を解説します。

税制優遇制度とは

税制優遇制度とは、条件を満たすと法人税などの税負担が軽減される税制措置です。中小企業や個人事業主に対して、事業の成長を支援するために導入されています。

飲食業では主に設備投資に向けた税制上の優遇措置があるので、3つご紹介します。

少額減価償却資産の特例

少額減価償却資産の特例とは、中小企業が30万円未満の設備を購入し、実際に使い始めた年度に経費にできる制度です。

設備を一括で損金に計上できる節税効果の高い措置なので、当年の利益をおさえるために経費を増やしたい場合は活用しましょう。

少額資産償却資産の特例の要件は、以下のとおりです。

| 対象 | 青色申告事業者中小企業者等(常時雇用する従業員が500人以下) |

| 上限額 | 1個につき30万円未満・年間合計300万円まで |

詳しくは、国税庁のホームページをご参照ください。

中小企業経営強化税制

中小企業経営強化税制とは、要件を満たす中小企業者等が、経営力向上のために一定の設備投資をした際に、税制上の優遇措置が受けられる制度です。

通常は設備投資の費用を数年かけて減価償却するところ、前倒しで一括損金計上できるので、決算後もキャッシュを確保したい際に役立ちます。

中小企業経営強化税制の要件や控除の内容は、以下のとおりです。

| 対象 | 青色申告事業者経営力向上経営改善計画を策定し、認定を受けた中小企業者等 |

| 認定要件 | 経営革新や生産性向上に向けた具体的な計画が必要 |

| 特別償却 | 取得額の全額が償却(即時償却)可能 |

| 税額控除 | 税額控除率7%(特定の条件を満たす場合は10%) |

| 対象経費 | 設備、投資、人材育成機械、工具、器具、ソフトウェアにかかる経費 |

詳しくは、中小企業庁のホームページをご覧ください。

中小企業投資促進税制

中小企業投資促進税制とは、中小企業が事業の生産性を高めるために一定の設備投資をした際に、税制上の優遇措置が受けられる制度です。

上記で説明した中小企業経営強化税制より対象経費の範囲は狭いですが、申請や準備する書類はそれほど複雑ではありません。

中小企業投資促進税制の要件や控除の内容は、以下のとおりです。

| 対象 | 青色申告事業者中小企業が新たに取得した設備や機械 |

| 認定要件 | 認定の必要はなし。一定の条件を満たす設備投資が対象 |

| 特別償却 | 通常の償却に加えて30%の償却が認められる |

| 税額控除 | 特別償却をしない場合は税額控除率7% |

| 対象経費 | 生産性向上に寄与する設備や機械、工具、ソフトウェア等の新規購入費用 |

詳しくは、中小企業庁ホームページをご覧ください。

まとめ| 賢い税金対策で次なるステップへ

この記事では、飲食業における有効な税金対策を紹介しました。

飲食店経営において、適切な税金対策は事業の成長に欠かせない重要な要素です。正確な経費計上は単なる税負担の軽減だけでなく、健全な経営基盤の構築にもつながります。

飲食業における税金対策には、食事代補助や外食の研究開発費などの節税テクニックのほか、税制優遇制度を活用した設備投資など、さまざまな選択肢があります。

これらの制度を自社の経営状況に合わせて効果的に活用することで、さらなる事業の発展につなげることができるでしょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント