新型コロナウイルスの影響により売上げが減った事業者のなかには、民間の銀行等から「ゼロゼロ融資(保証協会付で実質無利子・無担保でおこなわれた融資)」を受けた方も多いのではないでしょうか。

2020年3月から始まり、最大で2022年9月までおこなわれたこの融資により、事業者の倒産件数は低水準に抑えられてきました。

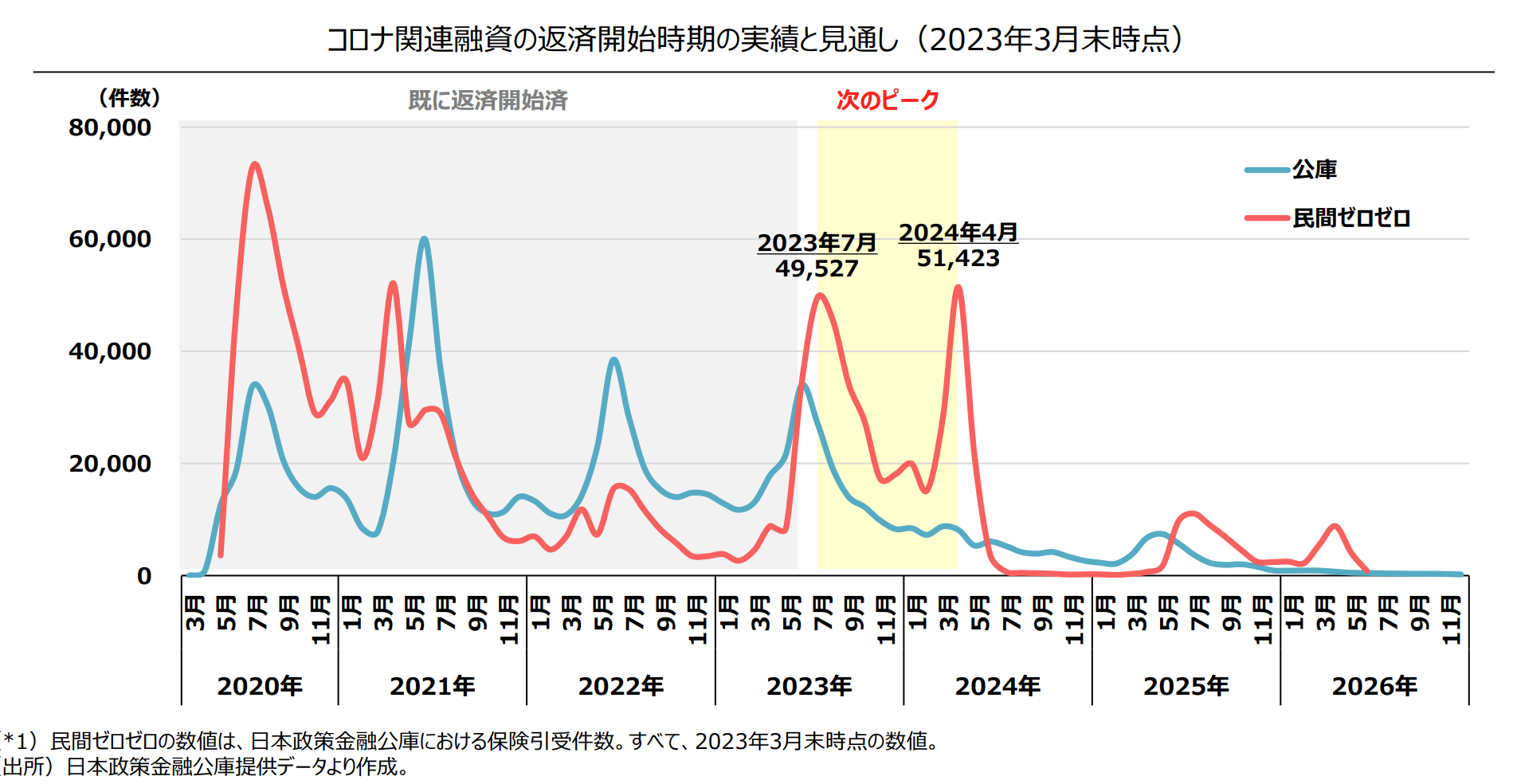

しかし、ゼロゼロ融資の利子免除は3年間の期限があり、早ければ2023年3月から利子の支払が発生しているため、利子の支払負担が増える前に、元金返済を予定している事業者が少なくないと思われます。

なお、民間ゼロゼロ融資の返済を開始する事業者の数は、今後2024年4月にかけて返済開始時期が集中する見込みです。

出典:中小企業庁「事務局説明資料(今後の間接金融のあり方について)」

このような状況のなか、ゼロゼロ融資の返済や利子支払が負担となる企業や経営者のために「コロナ借換保証」という制度が創設されています。

この記事では、コロナ借換保証の活用方法について、制度の概要や手続き方法とともにご紹介します。

コロナ借換保証制度のポイント

ゼロゼロ融資によって倒産の危機を脱し、業績回復によってスムーズに返済をおこなっている事業者も少なくないでしょう。

しかし、コロナによる影響で売上がなかなか回復せず、思うようにゼロゼロ融資の返済計画を立てられない事業者も存在します。

そのような状況を踏まえて、2023年1月に創設されたのが「コロナ借換保証」という制度です。

1.ゼロゼロ融資の借換で返済を少なくできる可能性がある

コロナ借換保証制度を活用すると、融資期間が「最長10年」の融資に借り換えることができ、さらに、元本返済の据え置き期間を「最長5年間」に設定できます。

利子免除はありませんが、この制度を活用して借り換えをおこなうことで、元本返済の開始時期を実質的に延長することが可能です。

これにより、事業者の資金流出を最小限にし、事業に集中することで業績の立て直しを図ったり、資金繰りを改善する見込みを立てたりできるでしょう。

また、コロナ借換保証制度では、ゼロゼロ融資からの借り換えにおいて、信用保証協会から信用保証を受けるために支払う手数料である「信用保証料」が大幅に引き下げられています。

2.追加融資も可能

コロナ借換保証制度では、返済を先延ばしにするだけではなく追加で融資を受けることも可能です。

コロナの影響による売上高の減少を補填し、より事業を活性化させるためにも資金は必要であることから、業績回復のための前向きな策として、追加融資を検討する価値もあるでしょう。

3.借り換えには「金融機関による伴走支援」と「経営行動計画書の作成」が必要

ただし、コロナ借換保証制度における借り換えには「金融機関による伴走支援」と「経営行動計画書の作成」が必要です。

これらの詳細は、次の項で解説します。

コロナ借換保証制度の概要と利用条件

コロナ借換保証制度による融資を受けるためには、申し込み直前の売上高が減少、もしくは利益率が低下している中小企業といった条件があります。

この条件さえ満たしていれば、融資を利用できる可能性は高いので、直近の決算が赤字であったとしても申し込みを諦める必要はありません。

コロナ借換保証制度の概要

前述した要件のほか、コロナ借換保証制度を利用できるのは、以下の要件を満たす中小企業です。

・売上高が前年同月比で5%減、あるいは前年同月比 or 前期比で営業利益率が5%以上減少している

・もしくは「セーフティネット4号あるいはセーフティネット5号の認定を取得」している

| セーフティネット4号:自然災害などの突発的な事象により売上高が減少している中小企業・小規模事業者に対する支援措置 セーフティネット5号:特定の業種において業況が悪化している場合に、その業種に属する中小企業者を支援するための制度 |

これらに該当する事業者が、以下の2つの条件を満たすことにより、コロナ借換保証制度を利用できます。

利用条件1. 金融機関による伴走支援

さまざまな原因で経営難に陥った中小企業に対して、金融機関が事業計画や資金繰りの相談に乗り、それらの課題解決に向けた支援をおこなうことを、金融機関による「伴走支援」といいます。

事業内容がしっかりしており、融資を続けてくれる価値のある事業者だと認められれば、コロナ借換保証による融資を利用しやすいでしょう。

利用条件2. 経営行動計画書の作成

伴走支援と並行して「経営行動計画書」を作成することも、コロナ借換保証制度を利用するための条件です。

経営行動計画書は「経営改善に向けた将来目標」や「具体的なアクションプラン」などを書面にまとめたもので、経営者が作成します。

ただし、作成にあたっては金融機関より指導を受けられることも多く、事務的に記載する項目もあるため、作成者の負担はさほど大きくはありません。

一方で、金融機関の支援や保証協会の審査に対応するための負担が大きく、借換には少し時間がかかる可能性があるため、資金繰りに困る前に早めに相談することが大切でしょう。

コロナ融資が返済できない時の対策

融資を受けても業績が思うように回復せず、返済が苦しい局面では、以下の方法を検討しましょう。

リスケジュール(返済軽減)

まず最初に検討すべきは、返済計画のリスケジュール(リスケ)です。

リスケは、主に借入期間を延長し、一回あたりの元本返済額を減らす方法ですが、金融機関とよく相談する必要があります。

返済期間が長くなるため、利息の総支払額も多くなりますが、新たな融資先を探す手間がなく、資金繰りがよくなるまでの間の「一時的な対処」としては効果的です。

他行借り換え

リスケをおこなっても返済が苦しい場合や、そもそもリスケが難しい場合は、他行での借り換えを検討します。

新たな融資元が見つかれば、元本据え置きなど返済開始を遅らせることが可能な場合もあるため、経営の立て直しを図ることができるでしょう。

他の資金調達手段を探してみる

上記の方法が難しい場合は、ビジネスローンや不動産担保ローン、ファクタリングなどの資金調達も検討対象になります。

ただし、こういった資金調達方法は「金融機関から借入を拒否されて、資金繰りが逼迫している」等、なんらかの異変があるのではと疑われる可能性があります。

このような場合、新たな金融機関に借入申込する際に、金融機関が融資実行に慎重になることも考えられます。

なお、ファクタリングは「預金通帳」で確認することができることから、金融機関も把握することが可能である点は押さえておく必要があるでしょう。

ファクタリングが判明した場合、一般的に、金融機関はこれを「手形の割引」と同一視するため、手元の資金が不足している印象を与える可能性があります。

コロナ借換保証3つの注意点

前述のとおり、コロナ借換保証による融資はメリットも大きいですが、以下のような注意点もあります。

1.毎回返済で遅れていないことが大前提

どの融資でも言えることですが、借り換えや追加融資を受ける際は、毎回の返済が遅れていないことが大前提です。

返済が遅れたり、延滞していると、それだけで大きなマイナスポイントとなります。

さらに、返済の督促を無視しているような状態であれば、金融機関が伴走してくれず、申し込みの時点で融資を断られる可能性が高いでしょう。

2.リスケ、他行借り換えなどを選ぶ前に考えるべきこと

リスケを選ぶ場合、同じ金融機関からの追加融資はハードルが上がる可能性があります。

その理由は、金融機関での債務者区分(金融機関での債務者の評価)が悪化することがあるためです。

債務者区分が悪化すると、審査のハードルが上がるほか、借入できた場合も金利面で不利になることがあるため注意しましょう。

また、他行借り換えを検討する場合は、早急に判断せず、まずは今の取引金融機関に相談するとよいでしょう。

銀行はただお金を借りるだけの場所ではなく、困ったときに事業者を助けてくれるパートナーでもあることを理解して、リスケや借り換えなど慎重に選択する必要があります。

3.あくまで「返済の先延ばし」ということを忘れない

リスケにしても他行借り換えにしても、あくまで返済元本の残高はそのままか、もしくは増えることになるため、結局は返済を先延ばしするものに過ぎません。

業績を回復させることを前提として、一時的な資金調達の手段であるということを忘れないことが大切です。

まとめ

これまで、民間ゼロゼロ融資により事業者の倒産件数は低水準に抑えられてきました。

しかし、ゼロゼロ融資の返済を開始する事業者は、今後2024年4月にかけてピークを迎える見込みであり、これからが正念場といえそうです。

この状況を乗り切るためにも、コロナ借換保証などの制度について理解を深め、うまく活用することで業績回復に向けた経営を目指すことが大切でしょう。

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。

コメント